Fórmula dos 60% + 2%: Entenda o Coeficiente e o Que Muda no Valor da Sua Aposentadoria

Tempo de leitura estimado: 13 minutos

Você já ouviu falar que a aposentadoria corresponde a 60% de alguma coisa, mais 2% por ano de contribuição. Mas 60% de quê, exatamente? E 2% por ano a partir de quando? E se eu tiver mais de 35 anos de contribuição, recebo mais de 100%?

Essas dúvidas são extremamente comuns — e a resposta incorreta pode levar o segurado a planejar a aposentadoria com base em um valor que não corresponde ao que o INSS vai efetivamente pagar.

A fórmula de cálculo da aposentadoria foi profundamente alterada pela Emenda Constitucional 103/2019. Entender como ela funciona não é apenas uma curiosidade: é o que permite ao segurado decidir quando se aposentar, por qual regra e se vale a pena esperar mais alguns anos para aumentar o coeficiente. Este artigo explica, com precisão e exemplos reais com valores de 2026, como o INSS calcula o valor da sua aposentadoria — da base de cálculo ao benefício final.

1. Os Dois Elementos do Cálculo: Salário de Benefício e Coeficiente

O valor da aposentadoria é o resultado da multiplicação de dois elementos:

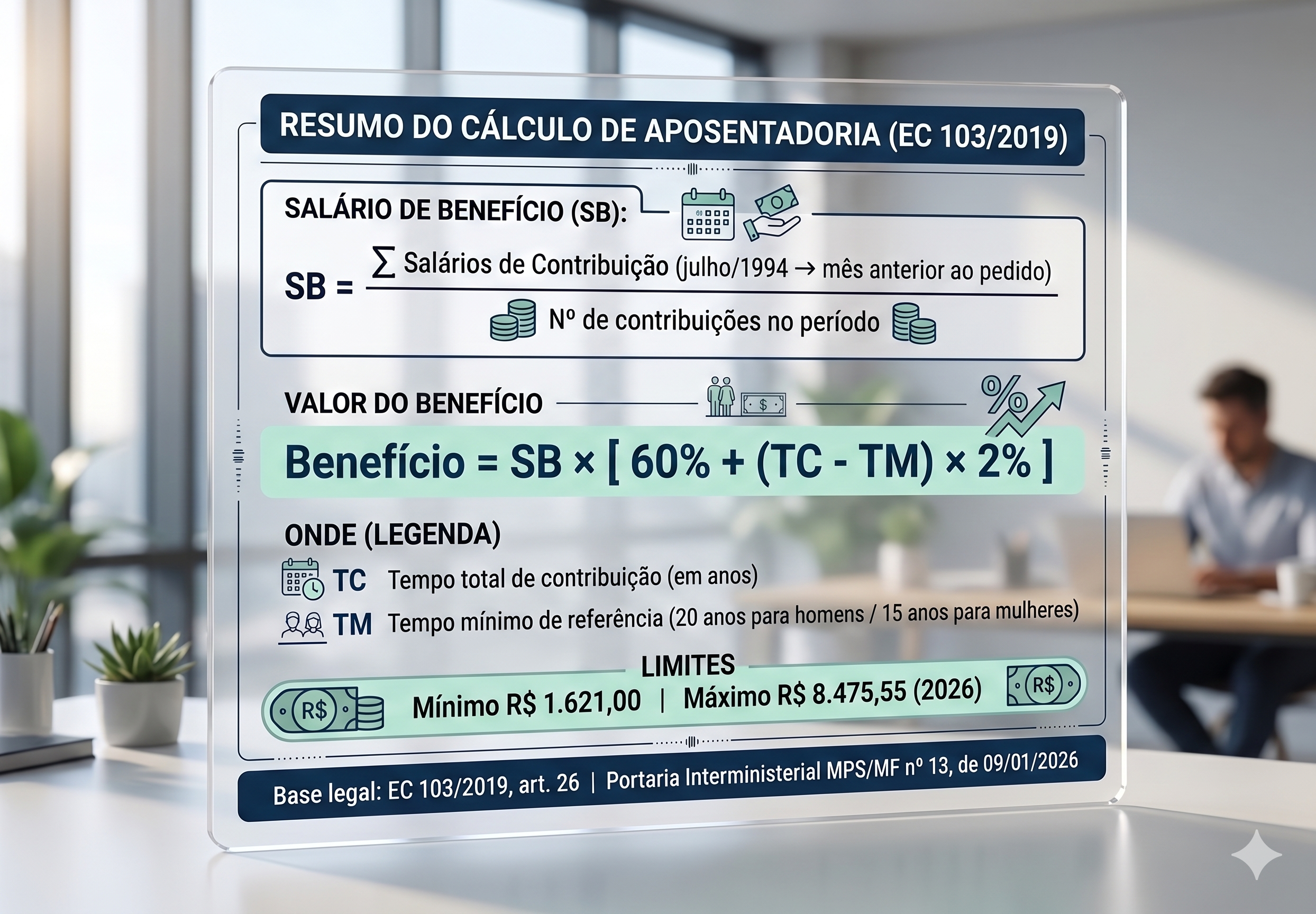

Valor do benefício = Salário de benefício × Coeficiente de cálculo

Para entender o resultado, é preciso entender cada um desses elementos separadamente.

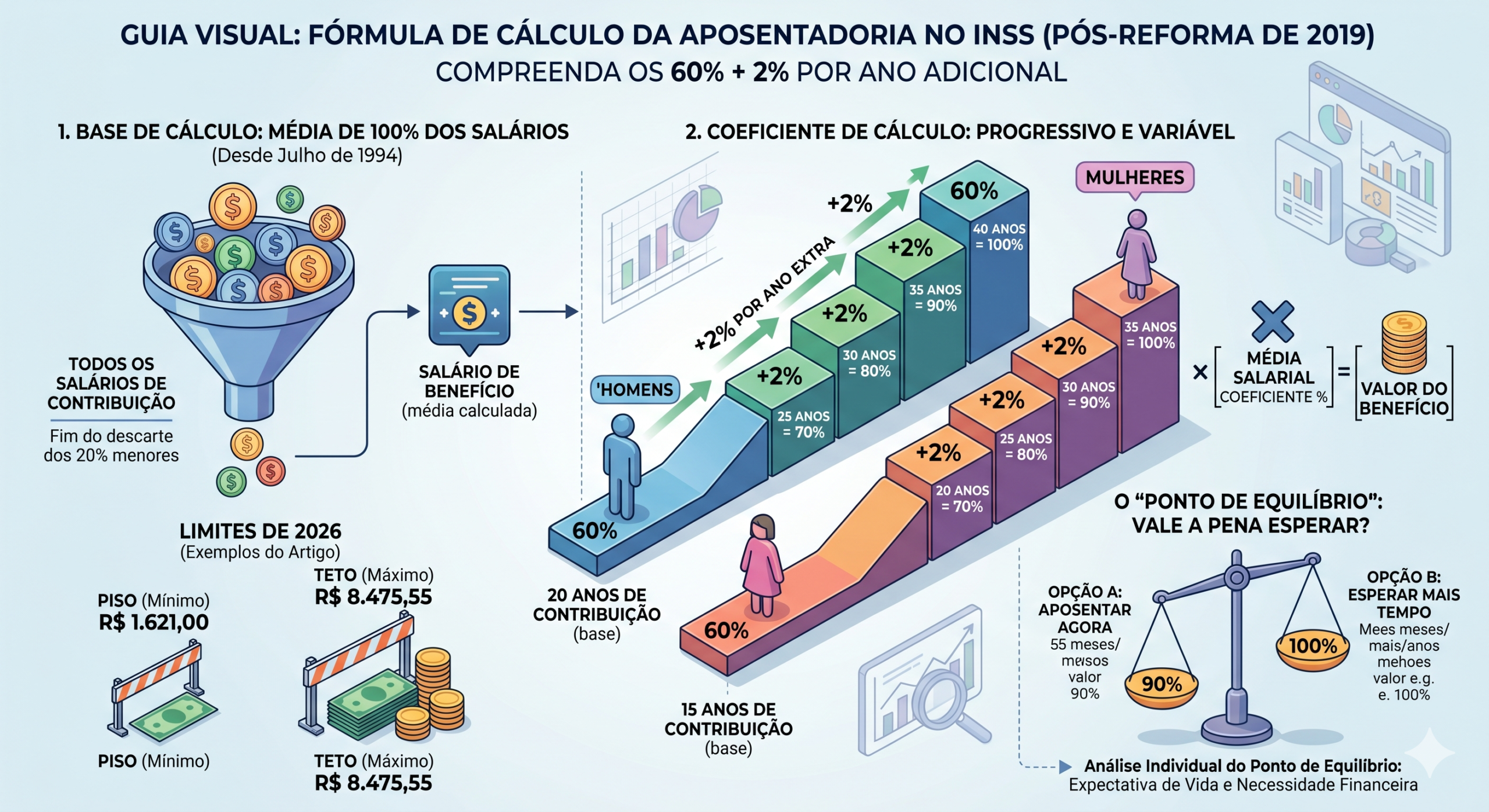

2. O Salário de Benefício: A Base do Cálculo

2.1 O que é

O salário de benefício é a média aritmética simples de 100% dos salários de contribuição do segurado desde julho de 1994 — ou desde o início das contribuições ao INSS, se posterior a essa data — até o mês anterior ao requerimento do benefício, conforme o art. 29 da Lei 8.213/1991 com a redação dada pela EC 103/2019.

Salário de contribuição é o valor sobre o qual o segurado recolheu sua contribuição ao INSS em cada competência — grosso modo, o salário bruto registrado, limitado ao teto do INSS vigente em cada período.

2.2 O que mudou com a EC 103/2019

Antes da Reforma da Previdência, o cálculo do salário de benefício utilizava os 80% maiores salários de contribuição desde julho de 1994 — descartando os 20% menores. A EC 103/2019 eliminou esse descarte: todos os salários de contribuição desde julho de 1994 entram no cálculo, incluindo os períodos de salário mais baixo.

Essa mudança impacta negativamente segurados que tiveram períodos de salário muito baixo — como início de carreira, períodos de trabalho informal regularizado tardiamente ou fases de doença com salário reduzido.

Exemplo prático: Ana contribuiu por 32 anos. Nos primeiros 8 anos, seu salário de contribuição era de R$ 1.621,00 (salário mínimo). Nos 24 anos seguintes, contribuiu pelo teto. Antes da EC 103/2019, esses 8 anos de salário mínimo seriam descartados (faziam parte dos 20% menores). Hoje, entram integralmente na média — reduzindo o salário de benefício calculado.

2.3 Limites do salário de benefício em 2026

| Limite | Valor em 2026 | Base legal |

|---|---|---|

| Piso (mínimo) | R$ 1.621,00 | Decreto nº 12.797, de 23/12/2025 |

| Teto (máximo) | R$ 8.475,55 | Portaria Interministerial MPS/MF nº 13, de 09/01/2026 |

O salário de benefício não pode ser inferior ao salário mínimo nem superior ao teto do INSS, independentemente da média calculada.

2.4 Histórico do teto do INSS — últimos 5 anos

Os valores do teto são atualizados anualmente em janeiro pelo INPC — Índice Nacional de Preços ao Consumidor — e oficializados por portaria interministerial publicada no Diário Oficial da União.

| Ano | Teto do INSS | Reajuste | Base legal |

|---|---|---|---|

| 2022 | R$ 7.087,22 | +10,16% | Portaria Interministerial MTP/ME nº 12, de 17/01/2022 |

| 2023 | R$ 7.507,49 | +5,93% | Portaria Interministerial MPS/MF nº 26, de 10/01/2023 |

| 2024 | R$ 7.786,02 | +3,71% | Portaria Interministerial MPS/MF nº 2, de 11/01/2024 |

| 2025 | R$ 8.157,41 | +4,77% | Portaria Interministerial MPS/MF nº 6, de 10/01/2025 |

| 2026 | R$ 8.475,55 | +3,90% | Portaria Interministerial MPS/MF nº 13, de 09/01/2026 |

Fonte: Diário Oficial da União. Portarias publicadas anualmente pelo Ministério da Previdência Social e Ministério da Fazenda. Acesso em: 09/05/2026.

3. O Coeficiente de Cálculo: A Fórmula dos 60% + 2%

3.1 Como funciona

O coeficiente é o percentual aplicado sobre o salário de benefício para determinar o valor mensal da aposentadoria. Ele é definido pelo art. 26 da EC 103/2019:

Coeficiente = 60% + 2% × (anos de contribuição que excedem o tempo mínimo)

O tempo mínimo de referência é:

- 20 anos para homens

- 15 anos para mulheres

Ou seja: todo segurado começa com um coeficiente base de 60%. A partir do 21º ano de contribuição (homem) ou do 16º ano (mulher), cada ano adicional acrescenta 2 pontos percentuais ao coeficiente.

3.2 Exemplos de coeficiente por tempo de contribuição

Para homens (base: 20 anos):

| Tempo de contribuição | Coeficiente |

|---|---|

| 20 anos | 60% |

| 25 anos | 70% |

| 30 anos | 80% |

| 35 anos | 90% |

| 40 anos | 100% |

| 45 anos | 110%* |

Para mulheres (base: 15 anos):

| Tempo de contribuição | Coeficiente |

|---|---|

| 15 anos | 60% |

| 20 anos | 70% |

| 25 anos | 80% |

| 30 anos | 90% |

| 35 anos | 100% |

| 40 anos | 110%* |

*O coeficiente pode ultrapassar 100%, mas o benefício é sempre limitado ao teto do INSS (R$ 8.475,55 em 2026). Para segurados com salário de benefício abaixo do teto, o coeficiente acima de 100% resulta em benefício integral sobre a média — o que pode ser muito vantajoso.

3.3 O coeficiente máximo de 100% é atingível?

Sim — e não é incomum. Um homem que contribuiu por 40 anos atinge o coeficiente de 100%. Uma mulher, com 35 anos. Nesses casos, o benefício corresponde integralmente ao salário de benefício calculado (respeitado o teto).

Exemplo: Roberto, homem, tem 40 anos de contribuição e salário de benefício de R$ 5.000,00. Coeficiente: 100%. Benefício: R$ 5.000,00 mensais.

4. O Cálculo Completo — Exemplos Reais com Valores de 2026

Agora que você já entende o que é o salário de benefício e como o coeficiente é formado, veja como os dois elementos se combinam na prática. Siga os três passos abaixo e acompanhe os exemplos com valores reais de 2026.

Exemplo 1 — Homem, 35 anos de contribuição, salário médio de R$ 4.000,00

Passo 1 — Salário de benefício: Média dos salários de contribuição desde julho de 1994 = R$ 4.000,00 Dentro dos limites (entre R$ 1.621,00 e R$ 8.475,55) ✅

Passo 2 — Coeficiente: 60% + (35 − 20) × 2% = 60% + 30% = 90%

Passo 3 — Valor do benefício: R$ 4.000,00 × 90% = R$ 3.600,00 mensais

Exemplo 2 — Mulher, 30 anos de contribuição, salário médio de R$ 3.200,00

Passo 1 — Salário de benefício: R$ 3.200,00 ✅

Passo 2 — Coeficiente: 60% + (30 − 15) × 2% = 60% + 30% = 90%

Passo 3 — Valor do benefício: R$ 3.200,00 × 90% = R$ 2.880,00 mensais

Exemplo 3 — Homem, 40 anos de contribuição, salário médio de R$ 8.475,55 (teto)

Passo 1 — Salário de benefício: R$ 8.475,55 (teto) ✅

Passo 2 — Coeficiente: 60% + (40 − 20) × 2% = 60% + 40% = 100%

Passo 3 — Valor do benefício: R$ 8.475,55 × 100% = R$ 8.475,55 mensais (teto)

Exemplo 4 — Mulher, 20 anos de contribuição, salário médio de R$ 2.000,00

Passo 1 — Salário de benefício: R$ 2.000,00 ✅

Passo 2 — Coeficiente: 60% + (20 − 15) × 2% = 60% + 10% = 70%

Passo 3 — Valor do benefício: R$ 2.000,00 × 70% = R$ 1.400,00 Como R$ 1.400,00 < R$ 1.621,00 (piso), o benefício é elevado para R$ 1.621,00 mensais

5. Casos Especiais: Quando o Coeficiente é Diferente

5.1 Benefício por incapacidade permanente — regra geral e exceção

Como regra geral, o benefício por incapacidade permanente (antiga aposentadoria por invalidez) segue a mesma fórmula: 60% + 2% por ano acima do tempo mínimo, conforme o art. 26 da EC 103/2019.

Exceção: quando a incapacidade decorre de acidente de trabalho, doença profissional ou doença do trabalho, o benefício corresponde a 100% do salário de benefício — independentemente do tempo de contribuição acumulado. Essa distinção está prevista no art. 44 da Lei 8.213/1991 e é de extrema importância: segurados com incapacidade de origem ocupacional têm direito a um benefício significativamente mais alto.

5.2 Aposentadoria especial

A aposentadoria especial — devida a quem trabalhou exposto a agentes nocivos pelo tempo mínimo exigido (15, 20 ou 25 anos) — também segue a fórmula dos 60% + 2%. Com 25 anos de atividade especial, o coeficiente é:

60% + (25 − 20) × 2% = 70% (homem) 60% + (25 − 15) × 2% = 80% (mulher)

Isso reforça a relevância da conversão de tempo especial em tempo comum quando o segurado acumulou mais anos do que o mínimo exigido: quanto mais tempo total, maior o coeficiente.

5.3 Aposentadoria por idade

A aposentadoria por idade — modalidade permanente da EC 103/2019, exigindo 65 anos (homem) ou 62 anos (mulher) com 15 anos de carência — também utiliza a fórmula dos 60% + 2%, aplicada sobre o tempo de contribuição do segurado.

6. O Que Aumenta e o Que Reduz o Valor da Aposentadoria

O que aumenta o benefício:

- Mais anos de contribuição: cada ano adicional acrescenta 2% ao coeficiente

- Salários de contribuição mais altos ao longo da carreira: elevam a média e consequentemente o salário de benefício

- Recuperação de períodos não reconhecidos no CNIS: contribuições existentes que não aparecem no sistema, quando recuperadas, aumentam tanto a média quanto o coeficiente

- Conversão de tempo especial: cada ano especial convertido equivale a mais tempo comum, elevando o coeficiente

O que reduz o benefício:

- Períodos de salário mínimo: com a extinção do descarte dos 20% menores pela EC 103/2019, longos períodos de baixa remuneração puxam a média para baixo

- Lacunas contributivas: períodos sem contribuição não entram na média, mas o denominador da média pode aumentar se o INSS considerar competências em branco

- Aposentadoria precoce: se aposentar com o coeficiente mínimo de 60% — possível com 20 anos de contribuição para homens e 15 anos para mulheres — resulta no benefício mais baixo possível

7. Vale a Pena Esperar Mais Tempo para Aumentar o Coeficiente?

Essa é uma das perguntas mais frequentes na prática previdenciária — e a resposta envolve um cálculo financeiro que vai além da simples comparação de coeficientes.

O conceito central é o ponto de equilíbrio: o momento em que o total acumulado com a aposentadoria mais tardia (benefício maior × menos meses recebidos) supera o total acumulado com a aposentadoria mais cedo (benefício menor × mais meses recebidos).

Exemplo simplificado:

Carlos pode se aposentar agora com R$ 3.600,00/mês (coeficiente 90%) ou esperar 2 anos e se aposentar com R$ 4.000,00/mês (coeficiente 100%). A diferença mensal é de R$ 400,00.

Nos 2 anos em que Carlos espera, ele deixa de receber: 24 meses × R$ 3.600,00 = R$ 86.400,00.

Para recuperar esse valor com a diferença de R$ 400,00/mês, Carlos precisaria de: R$ 86.400,00 ÷ R$ 400,00 = 216 meses = 18 anos.

Ou seja: Carlos precisaria viver mais 18 anos após a aposentadoria tardia para que a espera valha financeiramente. Dependendo da idade e da expectativa de vida, pode não compensar.

Esse cálculo é individual e deve considerar também a expectativa de reajuste do benefício, a situação de saúde do segurado e a possibilidade de continuar trabalhando com renda complementar.

8. Como Simular o Valor da Sua Aposentadoria

O simulador oficial do INSS, disponível em meu.inss.gov.br, permite ao segurado consultar sua situação contributiva e obter uma estimativa do valor do benefício com base nos dados do CNIS. O simulador considera automaticamente todos os salários de contribuição registrados desde julho de 1994.

Atenção: o simulador reflete apenas os dados que constam no CNIS. Se houver períodos de contribuição não reconhecidos — por falha do empregador ou inconsistência cadastral — o resultado da simulação será inferior ao benefício real a que o segurado tem direito. Nesses casos, a atualização do CNIS com documentação comprobatória é o passo anterior necessário.

Conclusão

A fórmula dos 60% + 2% é direta na sua estrutura, mas seus resultados variam enormemente dependendo do tempo de contribuição, da média salarial e do enquadramento do segurado. Um ano a mais de contribuição pode significar 2% a mais no coeficiente — o que, sobre um salário de benefício de R$ 5.000,00, representa R$ 100,00 a mais por mês, todos os meses, pelo resto da vida.

Entender essa fórmula é o primeiro passo para planejar a aposentadoria com base em números reais — e não em estimativas vagas. Para uma simulação precisa com os dados do seu CNIS, acesse meu.inss.gov.br. A legislação aplicável está disponível em planalto.gov.br.

📋 Aviso importante: As informações deste artigo têm caráter exclusivamente educativo e informativo. Elas não substituem a consulta ao simulador oficial do INSS, o atendimento nas agências da Previdência Social nem a análise individualizada da sua história contributiva. Cada caso tem particularidades que podem alterar significativamente os resultados apresentados neste texto.

❓ Perguntas Frequentes (FAQ)

1. O coeficiente de 60% é o mínimo possível? Sim. O coeficiente mínimo estabelecido pela EC 103/2019 é de 60%, aplicável ao segurado que contribuiu pelo tempo mínimo exigido: 20 anos para homens e 15 anos para mulheres. Não é possível se aposentar com coeficiente inferior a 60% nas modalidades sujeitas à fórmula progressiva.

2. O coeficiente pode ultrapassar 100%? Sim. Cada ano de contribuição acima do tempo mínimo acrescenta 2% ao coeficiente, sem limite legal explícito. Um homem com 45 anos de contribuição teria coeficiente de 110%. No entanto, o benefício é sempre limitado ao teto do INSS (R$ 8.475,55 em 2026) — de modo que o coeficiente acima de 100% só resulta em benefício maior do que o teto se o salário de benefício for inferior ao teto.

3. A média dos salários de contribuição inclui períodos antes de julho de 1994? Não. A base de cálculo parte de julho de 1994 — data de implantação do Plano Real e do novo sistema de registro contributivo. Períodos anteriores não entram na média, mas o tempo de contribuição anterior a julho de 1994 conta para o coeficiente.

4. Se eu tiver períodos sem contribuição, eles entram na média? Períodos sem contribuição — como desemprego fora do período de graça ou trabalho informal sem recolhimento — não geram salários de contribuição e não entram no denominador da média. O cálculo considera apenas os meses com contribuição efetiva registrada no CNIS.

5. Como o tempo especial convertido afeta o coeficiente? O tempo especial convertido em tempo comum entra integralmente no cômputo do tempo total de contribuição — e, portanto, no coeficiente. Cada ano convertido equivale a um ano de contribuição para fins de cálculo do coeficiente, independentemente do multiplicador utilizado na conversão.

6. O benefício pode ser inferior ao salário mínimo? Não. O piso dos benefícios previdenciários é o salário mínimo vigente — R$ 1.621,00 em 2026, conforme o Decreto nº 12.797/2025. Se o resultado da fórmula (salário de benefício × coeficiente) for inferior ao salário mínimo, o benefício é automaticamente elevado até o piso.

7. A fórmula é a mesma para todas as regras de transição? Sim. O coeficiente de 60% + 2% por ano acima do tempo mínimo se aplica a todas as modalidades de aposentadoria sujeitas à EC 103/2019 — incluindo as quatro regras de transição (pontos, idade progressiva, pedágio 50% e pedágio 100%). A diferença entre as regras está nos requisitos de acesso ao benefício, não na fórmula de cálculo do valor.

📚 Fontes e Referências

- Emenda Constitucional 103/2019 — arts. 26 e 27. Disponível em: planalto.gov.br. Acesso em: 09/05/2026.

- Lei 8.213/1991 — Lei de Benefícios da Previdência Social, arts. 28, 29 e 44. Disponível em: planalto.gov.br. Acesso em: 09/05/2026.

- Decreto 3.048/1999 — Regulamento da Previdência Social. Disponível em: planalto.gov.br. Acesso em: 09/05/2026.

- Constituição Federal de 1988 — Art. 201. Disponível em: planalto.gov.br. Acesso em: 09/05/2026.

- Portaria Interministerial MPS/MF nº 13, de 09/01/2026 — Teto do INSS: R$ 8.475,55. Publicada no Diário Oficial da União em 12/01/2026. Disponível em: gov.br/previdencia. Acesso em: 09/05/2026.

- Decreto nº 12.797, de 23/12/2025 — Salário mínimo 2026: R$ 1.621,00. Disponível em: planalto.gov.br. Acesso em: 09/05/2026.

- Instrução Normativa PRES/INSS 128/2022. Disponível em: in.gov.br. Acesso em: 09/05/2026.

- Portal oficial do INSS — Simulador de benefícios: meu.inss.gov.br. Acesso em: 09/05/2026.

📌 Para Casos Complexos

Para situações como períodos não reconhecidos, salários de contribuição divergentes no CNIS ou dúvidas sobre o enquadramento na regra de transição mais vantajosa, consulte um advogado especializado em Direito Previdenciário ou acesse jurisprudência em stj.jus.br e trf2.jus.br. Priorize o simulador oficial no meu.inss.gov.br.

Artigo por Dr. José Deivison de Oliveira Coutinho, OAB/RJ 186.125 Especialista em Direito Previdenciário | Última atualização: 09/05/2026

Deixe um comentário