Isenção do IR até R$ 5.000 em 2026: o que muda para aposentados, pensionistas e trabalhadores

Deivison de Oliveira | Postado em |

Tempo de leitura estimado: 12 minutos Última atualização: 31/05/2026

Descubra se você tem direito à nova isenção do IR em 2026, como funciona a regra de ouro para maiores de 65 anos e como evitar descontos indevidos no seu benefício.

Neste artigo:

- O que mudou no IR em 2026

- Quem está isento — a regra geral

- O que acontece com quem ganha entre R$ 5.000 e R$ 7.350

- A dupla isenção para aposentados com mais de 65 anos

- A isenção por doença grave — o direito que muitos desconhecem

- Quem ainda é obrigado a declarar mesmo isento

- O que muda no holerite e no benefício do INSS

- Atenção: isenção na fonte ≠ isenção na declaração anual

- Perguntas frequentes

Desde 1º de janeiro de 2026, quem recebe até R$ 5.000,00 por mês está isento do Imposto de Renda Retido na Fonte — sem desconto mensal, sem redução de salário ou benefício. A mudança impacta diretamente trabalhadores com carteira assinada, servidores públicos, aposentados e pensionistas do INSS e de regimes próprios de previdência.

Para o público previdenciário — que é o principal público deste site — a novidade tem um detalhe importante e pouco explorado: aposentados e pensionistas com mais de 65 anos podem acumular a nova isenção geral com a isenção adicional por idade — o que amplia ainda mais a proteção tributária. E quem tem doença grave pode ter isenção total independentemente do valor do benefício.

Este artigo explica com precisão o que mudou, quem é beneficiado, o que ainda exige atenção e os direitos que muitos aposentados e pensionistas ainda não conhecem.

1. O que mudou no IR em 2026

Até 2025, a faixa de isenção do IR era de aproximadamente R$ 2.428,80 mensais. A partir de 1º de janeiro de 2026, as regras de isenção do Imposto de Renda Pessoa Física foram ampliadas — trabalhadores, servidores, aposentados, pensionistas e até quem atua como MEI podem deixar de pagar imposto mensalmente, desde que respeitem os novos limites de renda tributável.

A mudança foi implementada por meio de um redutor complementar — não uma simples alteração na tabela progressiva. O mecanismo zera o imposto para quem recebe até R$ 5.000 e reduz progressivamente para quem está na faixa entre R$ 5.000,01 e R$ 7.350,00.

O que não mudou: as alíquotas da tabela progressiva para rendas acima de R$ 7.350 seguem as mesmas regras anteriores. A mudança beneficia exclusivamente quem está abaixo desse teto.

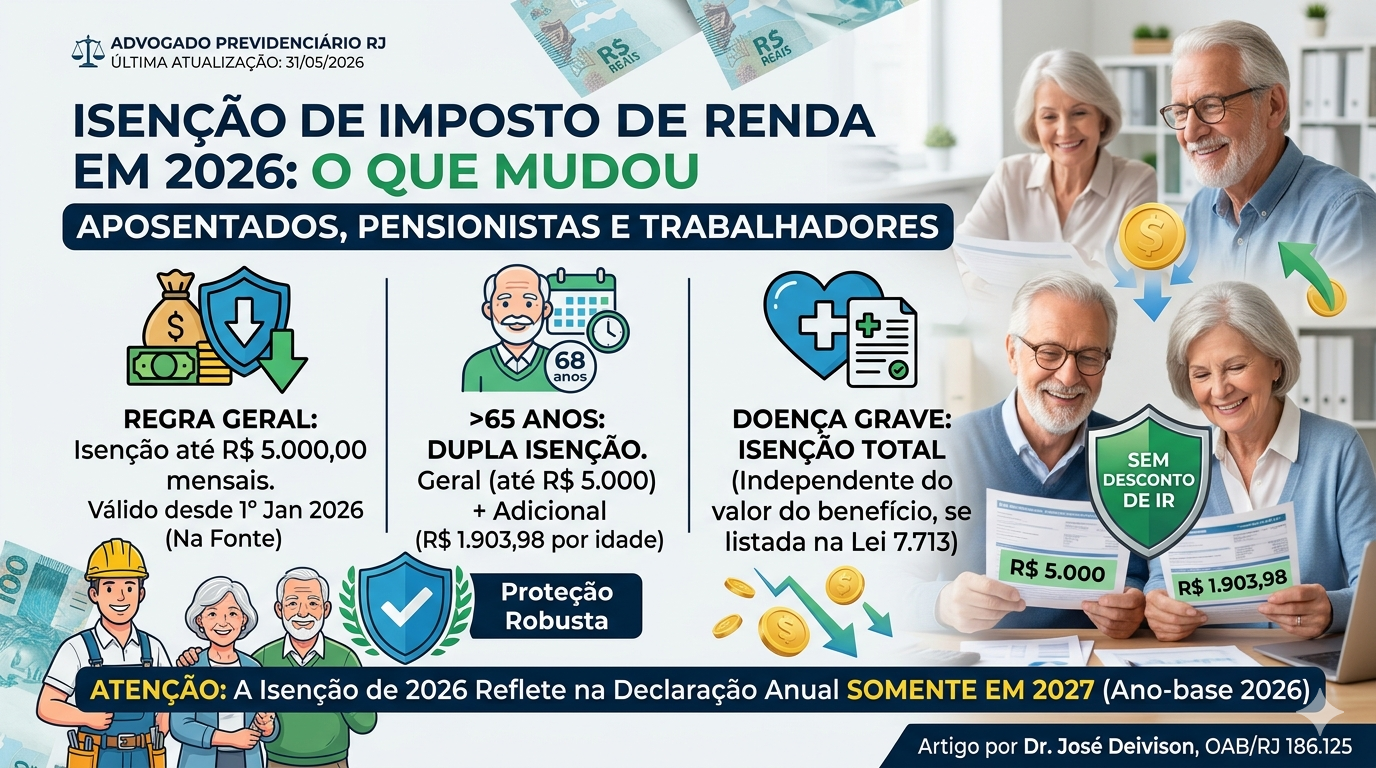

2. Quem está isento — a regra geral

Ficam totalmente isentos do Imposto de Renda em 2026, desde que a renda mensal total não ultrapasse R$ 5.000, os trabalhadores com carteira assinada, os servidores públicos, os aposentados e pensionistas do INSS ou de regimes próprios. A regra também se aplica ao décimo terceiro salário.

Ponto crítico — renda total, não por fonte: Se houver mais de uma fonte de renda, todos os rendimentos tributáveis recebidos devem ser considerados em conjunto. Isso é especialmente importante para quem recebe salário, aposentadoria, pró-labore ou outras fontes no mesmo período.

Ou seja: se você recebe R$ 3.000 de aposentadoria e R$ 2.500 de aluguel — sua renda tributável total é R$ 5.500, acima do limite de isenção. Cada fonte pode ter isenção na retenção mensal, mas na declaração anual o somatório é considerado.

3. O que acontece com quem ganha entre R$ 5.000 e R$ 7.350

Para quem recebe entre R$ 5.000,01 e R$ 7.350, foi implementada uma redução gradual do imposto. Mesmo quem ainda precisa contribuir sentirá um alívio no peso do tributo em comparação aos anos anteriores.

Nessa faixa intermediária, o imposto não é zerado — mas é menor do que seria pelas regras anteriores. A alíquota efetiva diminui progressivamente conforme a renda se aproxima de R$ 5.000 e aumenta conforme se aproxima de R$ 7.350. Acima de R$ 7.350, o cálculo segue as regras tradicionais sem benefício adicional.

4. A dupla isenção para aposentados com mais de 65 anos

Este é o ponto mais relevante para o público previdenciário — e o menos conhecido.

Aposentados pela Previdência Social têm direito à isenção de imposto de renda sobre uma parcela da sua aposentadoria a partir do mês em que completam 65 anos.

Em 2026, essa parcela adicional isenta é de R$ 1.903,98 por mês.

Como funciona a dupla isenção na prática:

O aposentado com mais de 65 anos tem dois benefícios cumulativos:

- Isenção geral: os primeiros R$ 5.000,00 da renda mensal são isentos (nova regra de 2026)

- Isenção adicional por idade: mais R$ 1.903,98 por mês isentos especificamente sobre os rendimentos de aposentadoria ou pensão

Exemplo prático: João tem 68 anos e recebe R$ 6.500,00 de aposentadoria. Pela regra geral, os primeiros R$ 5.000 são isentos. Pelos R$ 1.500 restantes — que ultrapassam o limite geral — João ainda pode deduzir R$ 1.903,98 de isenção adicional por idade. Como R$ 1.903,98 supera os R$ 1.500 excedentes, João não paga IR sobre a aposentadoria.

Somando a isenção geral de R$ 5.000 à isenção adicional de R$ 1.903,98 por mês, a proteção contra a tributação torna-se ainda mais robusta para os idosos.

Como declarar a isenção adicional: Na declaração anual, o valor deve ser informado na ficha “Rendimentos Isentos e Não Tributáveis” — código 10 (“Parcela isenta de proventos de aposentadoria”), conforme o Informe de Rendimentos do INSS.

5. A isenção por doença grave — o direito que muitos desconhecem

Existe uma terceira categoria de isenção do IR para aposentados e pensionistas — independente do valor do benefício — que muitos ainda não conhecem.

A legislação garante isenção do IRPF para aposentados, pensionistas e reformados do INSS que sejam portadores de doenças graves. A isenção é um direito reservado para as pessoas que possuam uma ou mais doenças listadas na Lei nº 7.713/88, mesmo que tenham sido acometidas após a concessão do benefício.

As doenças que garantem isenção total (Lei 7.713/1988):

- Cardiopatia grave

- Cegueira

- Nefropatia grave

- Hepatopatia grave

- Neoplasia maligna (câncer)

- Tuberculose ativa

- Esclerose múltipla

- Espondiloartrose anquilosante

- Contaminação por radiação

- Síndrome de imunodeficiência adquirida (AIDS/HIV)

- Fibrose cística (mucoviscidose)

- Doença de Paget em estágio avançado

- Paralisia irreversível e incapacitante

- Alienação mental

A concessão da isenção por doença grave não é automática e exige um pedido administrativo junto ao órgão gestor dos benefícios previdenciários ou ação judicial em casos de negativa indevida. A patologia deve ser comprovada com documentos médicos — atestados, laudos ou relatórios.

Ponto importante: a isenção por doença grave se aplica apenas sobre os rendimentos de aposentadoria, pensão ou reforma — não sobre outros rendimentos como aluguéis ou investimentos.

Como solicitar: O pedido deve ser feito diretamente ao INSS pelo aplicativo Meu INSS ou em agência, com apresentação de laudo médico. Em caso de negativa indevida, o direito pode ser buscado por ação judicial. Se sua condição se enquadra nas doenças listadas e você ainda não solicitou a isenção, pode estar pagando imposto indevidamente.

Atenção especial para portadores de fibromialgia reconhecida como deficiência pela Lei 15.176/2025: a fibromialgia não consta da lista da Lei 7.713/88 para fins de isenção de IR por doença grave — mas o reconhecimento como deficiência abre outros direitos previdenciários relevantes.

6. Quem ainda é obrigado a declarar mesmo isento

A isenção na fonte — sem desconto mensal — não elimina automaticamente a obrigação de entregar a declaração anual. Existem situações em que o aposentado isento ainda precisa declarar:

- Aposentado ou pensionista que ultrapassou o limite de rendimentos tributáveis em 2025 de R$ 35.584,00 no ano precisa entregar sua declaração

- Quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200.000,00

- Quem possuía bens ou direitos acima de R$ 800.000,00 em 31/12/2025

- Quem teve ganho de capital na venda de imóveis ou bens

- Quem possui mais de uma fonte de renda — mesmo que cada uma individualmente fique abaixo do limite

Por que declarar mesmo sem obrigação pode ser vantajoso: Declarar mesmo estando isento pode ser vantajoso para garantir a restituição de valores que possam ter sido retidos indevidamente. Se houve retenção na fonte antes que a empresa ou o INSS atualizasse os sistemas para refletir a nova faixa de isenção, a declaração permite recuperar esses valores.

7. O que muda no holerite e no benefício do INSS

Para trabalhadores CLT: Para trabalhadores CLT, servidores públicos, aposentados e pensionistas, a aplicação acontece diretamente na folha de pagamento, já que a fonte pagadora calcula o desconto mensal do Imposto de Renda. Estando na faixa beneficiada, o efeito costuma aparecer automaticamente no contracheque.

Para aposentados e pensionistas do INSS: O INSS aplica automaticamente a nova faixa de isenção nos benefícios pagos a partir de janeiro de 2026. Se o benefício está abaixo de R$ 5.000 mensais e havia retenção de IR, o desconto deve ter cessado. Para verificar, acesse o Extrato de Pagamento no aplicativo Meu INSS.

Se ainda há desconto de IR mesmo com benefício abaixo de R$ 5.000: Pode ser erro de processamento ou existência de outra fonte de renda no CPF que eleva o total acima do limite. Verifique no Meu INSS e, se necessário, solicite revisão pelo telefone 135.

8. Atenção: isenção na fonte ≠ isenção na declaração anual

Este é o ponto de maior confusão — e o que mais gera surpresas negativas na hora de declarar.

A isenção do IRPF para quem recebe até R$ 5.000 por mês não se aplica à declaração de 2026, que corresponde ao ano-base 2025. Os efeitos da nova regra serão refletidos na declaração de 2027, que vai considerar os rendimentos recebidos ao longo de 2026.

Na prática:

- Declaração de IR entregue em 2026 (referente a 2025): seguiu as regras antigas — faixa de isenção de até R$ 2.428,80

- Declaração de IR a ser entregue em 2027 (referente a 2026): seguirá a nova regra — faixa de isenção de até R$ 5.000

Ou seja: quem ficou sem desconto mensal a partir de janeiro de 2026 já está sentindo o benefício no bolso — mas o reflexo na declaração anual só aparecerá em 2027.

9. Impacto sobre outros benefícios previdenciários

9.1 BPC/LOAS

O BPC/LOAS — Benefício de Prestação Continuada — paga R$ 1.621,00 mensais (salário mínimo de 2026) e está abaixo da faixa de isenção. Os beneficiários do BPC, portanto, estão automaticamente isentos do IR pela regra geral — além de não estarem sujeitos ao IR por serem benefício assistencial não tributável.

9.2 Pensão por morte

A pensão por morte segue as mesmas regras de tributação da aposentadoria. Pensionistas abaixo de R$ 5.000 mensais estão isentos. Pensionistas com mais de 65 anos têm direito à isenção adicional. Pensionistas com doenças graves têm direito à isenção total sobre o valor da pensão.

9.3 Aposentadoria da pessoa com deficiência

A aposentadoria PcD segue as mesmas regras tributárias das demais aposentadorias — sujeita à nova faixa de isenção de R$ 5.000. A condição de PcD por si só não garante isenção adicional de IR, a não ser que a deficiência se enquadre na lista de doenças graves da Lei 7.713/88.

10. Como saber se você tem IR retido indevidamente

Se você é aposentado ou pensionista do INSS e suspeita que está pagando IR indevidamente — seja por não ter tido a faixa de isenção atualizada, seja por ter direito à isenção por doença grave não reconhecida — siga estes passos:

Passo 1 — Acesse o Extrato de Pagamento no Meu INSS Verifique se há desconto de IR nos últimos extratos. Em meu.inss.gov.br, acesse “Extrato de Pagamento”.

Passo 2 — Compare com o limite de isenção Se seu benefício é inferior a R$ 5.000 mensais e há desconto de IR, pode haver erro.

Passo 3 — Verifique outras fontes de renda Outros rendimentos tributáveis no mesmo mês podem elevar o total acima do limite.

Passo 4 — Se tiver doença grave e não solicitou isenção Reúna o laudo médico com diagnóstico da doença listada na Lei 7.713/88 e solicite a isenção no INSS ou na Receita Federal. Se houver retenção indevida nos últimos 5 anos, é possível pedir a restituição.

Passo 5 — Se o INSS negar a isenção por doença grave A negativa pode ser contestada administrativamente ou judicialmente. Para o guia completo sobre como contestar negativas do INSS, acesse: INSS negou seu benefício? Guia completo de como recorrer em 2026.

Conclusão

A nova faixa de isenção do IR até R$ 5.000 mensais, em vigor desde janeiro de 2026, representa um alívio real para milhões de aposentados, pensionistas e trabalhadores brasileiros. Para o público previdenciário, o benefício se multiplica quando combinado com a isenção adicional por idade (para quem tem 65 anos ou mais) e com a isenção por doença grave (para quem se enquadra na lista da Lei 7.713/88).

Os pontos de atenção são dois: a isenção considera a renda total de todas as fontes — não apenas o benefício do INSS — e o reflexo na declaração anual só aparece em 2027, referente aos rendimentos de 2026.

Para verificar seu extrato de pagamento e acessar o Informe de Rendimentos, acesse meu.inss.gov.br. Informações sobre a tabela do IR 2026 estão disponíveis em gov.br/receitafederal.

📋 Aviso importante: As informações deste artigo têm caráter exclusivamente educativo e informativo. O cálculo do IR depende da situação específica de cada contribuinte — incluindo todas as fontes de renda, deduções aplicáveis e enquadramento em isenções específicas. Para situações complexas, consulte um contador ou advogado especializado.

📲 Receba alertas jurídicos gratuitos no WhatsApp Canal Advogado INSS RJ

❓ Perguntas frequentes (FAQ)

1. Aposentado que recebe R$ 4.500 do INSS precisa pagar IR em 2026? Não — desde que a renda tributável total mensal não ultrapasse R$ 5.000. Se além dos R$ 4.500 do INSS houver outras fontes de renda tributável no mesmo mês, o total deve ser considerado. Se a soma ficar abaixo de R$ 5.000, há isenção total.

2. Aposentado com mais de 65 anos que recebe R$ 6.000 paga IR? Depende do cálculo. Os primeiros R$ 5.000 são isentos pela regra geral. Os R$ 1.000 excedentes podem ser cobertos pela isenção adicional por idade de R$ 1.903,98/mês — que supera o excedente. Nesse exemplo, o aposentado ficaria isento. Mas se houver outras fontes de renda, o cálculo muda.

3. A isenção por doença grave continua valendo em 2026? Sim. A isenção por doença grave prevista na Lei 7.713/88 não foi alterada pela nova regra de isenção geral. As duas isenções coexistem e podem ser cumulativas dependendo da situação do contribuinte.

4. Pensionista que recebe pensão por morte do INSS abaixo de R$ 5.000 é isento? Sim. A pensão por morte segue as mesmas regras tributárias da aposentadoria. Pensionista com benefício abaixo de R$ 5.000 mensais está isento do IR — desde que a renda tributável total de todas as fontes fique abaixo do limite.

5. A isenção vale para o 13º salário do INSS? Sim. A regra de isenção de R$ 5.000 se aplica também ao 13º salário pago pelo INSS. Se o valor do 13º estiver dentro da faixa de isenção, não haverá retenção de IR.

6. Se tive IR retido indevidamente em 2026, posso recuperar? Sim — por meio da declaração anual de IR, que para 2026 deve ser entregue em 2027. Os valores retidos indevidamente geram restituição. Para retenções indevidas de anos anteriores por doença grave não reconhecida, é possível pedir restituição dos últimos 5 anos.

7. Quem recebe BPC/LOAS precisa declarar IR? O BPC/LOAS é um benefício assistencial não tributável — não entra na base de cálculo do IR e não precisa ser declarado como rendimento tributável. Beneficiários do BPC que não têm outras rendas tributáveis acima dos limites geralmente estão dispensados de declarar.

📚 Fontes e referências

- Lei 7.713/1988 — isenção do IR por doença grave. Disponível em: planalto.gov.br. Acesso em: 31/05/2026.

- Lei 9.250/1995 — regras do IRPF, incluindo isenção para maiores de 65 anos. Disponível em: planalto.gov.br. Acesso em: 31/05/2026.

- Receita Federal do Brasil — tabela IRPF 2026 — faixas e alíquotas vigentes. Disponível em: gov.br/receitafederal. Acesso em: 31/05/2026.

- Portal Meu INSS — extrato de pagamento e informe de rendimentos. Disponível em: meu.inss.gov.br. Acesso em: 31/05/2026.

- Agência Brasil (EBC) — isenção do IR para rendimentos até R$ 5.000 em vigor desde janeiro de 2026. Disponível em: agenciabrasil.ebc.com.br. Acesso em: 31/05/2026.

- Lei 8.213/1991 — benefícios da Previdência Social. Disponível em: planalto.gov.br. Acesso em: 31/05/2026.

- Portaria Interministerial MPS/MF nº 13, de 09/01/2026 — Teto INSS: R$ 8.475,55. Disponível em: gov.br/previdencia. Acesso em: 31/05/2026.

- Decreto nº 12.797, de 23/12/2025 — Salário mínimo 2026: R$ 1.621,00. Disponível em: planalto.gov.br. Acesso em: 31/05/2026.

📌 Para casos complexos

Para isenção por doença grave negada pelo INSS, restituição de IR retido indevidamente ou cálculo de dupla isenção com múltiplas fontes de renda, consulte um advogado especializado em Direito Previdenciário ou acesse informações oficiais em gov.br/receitafederal e meu.inss.gov.br.

Artigo por Dr. José Deivison de Oliveira Coutinho, OAB/RJ 186.125 Especialista em Direito Previdenciário | Última atualização: 31/05/2026

Deixe um comentário